出品:新浪财经上市公司商酌院

作家:君

2026年3月13日,圣火控股集团有限公司(前称“圣火科技集团有限公司”,简称“圣火控股”或“公司”)更新招股书,并向联交所主板提交上市肯求,信达外洋为独家保荐东说念主。

事迹高速增长背后,圣火控股的客户聚拢度畸高,收入及利润均依赖最大客户。同期,圣火控股新斥地某国企客户,天然推动了收入限制增长,但也导致应收账款余额较大且呈增长趋势,计算性现款流一度恶化。松手本年1月底,圣火控股应收账款占流动钞票的比例仍高达82.06%。

为守护企业计算层面的平素启动,松手本年1月底,圣火控股的短期借债攀升至3690万元,而货币资金仅余1656.4万元,流动性风险权贵加重。在此布景下,圣火控股却边借债边分成,往常三年净利润险些沿途分给了实控东说念主佳耦。

递表前突击清仓式分成 实控东说念主佳耦赚得盆满钵满

圣火控股是一家集数字期间做事、数字营销、品牌商讨、全案告白计议、整和解销、序论整合传播为一体的专科品牌营销空洞做事商,主营业务涵盖信息期间及数据做事、品牌管束、媒体投放业务板块,可为企业客户提供“一物一码”全链路数字化转型措置决议。

圣火控股的主要运营实体为广东圣火传媒科技集团股份有限公司(简称“圣火科技”)。2016年11月,圣火科技在新三板挂牌并公开转让。2025年4月,基于公司自己战术发展的合座蓄意研讨,为更好的聚拢元气心灵作念好公司计算管束,提高计算决策效用,镌汰运营本钱,保护鼓舞利益,圣火科技从新三板摘牌。

圣火科技与圣火控股收入对比

圣火科技与圣火控股收入对比

有道理的是,凭据圣火科技挂牌时代泄漏的财务论说,其收入限制未必致使卓著母公司圣火控股。财务数据深入,2022年、2023年及2024年上半年,圣火科技的收入别离为1.24亿元、1.60亿元、7292.45万元,与圣火控股同期收入的差额别离为1133.67万元、-314.24万元、78.55万元。

凭据IFRS,团结报表的中枢指标是将企业集团视为一个单一的经济实体来展示其财务景色、计算恶果和现款流量,子公司的钞票、欠债、收入、用度等数据会全额计入团结报表,但要剔除与集团内其他主体(母公司或其他子公司)的“里面交游”,只反馈集团与外部第三方的交游。平素情况下,2022年圣火科技的收入比母公司越过1000万元以上,好像率系集团里面交游对消所致。

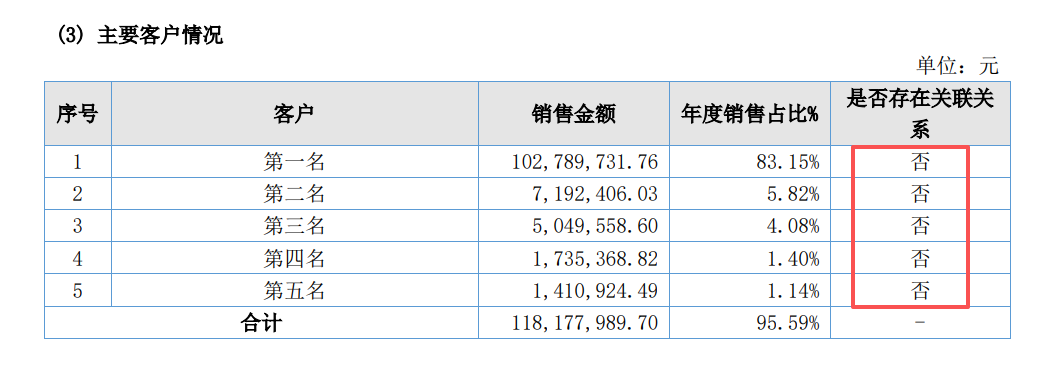

圣火科技《2022年年度论说》

圣火科技《2022年年度论说》

然而,凭据圣火科技《2022年年度论说》,其上前五大客户的销售收入别离为1.03亿元、719.24万元、504.96万元、173.54万元、141.09万元,不仅与前述差额对不上,况兼圣火科技明确暗意,其与前五大客户不存在关联干系。

那么问题来了,圣火科技2022年多出的1000余万元收入究竟从何而来?辩论交游是否具备生意本色,又是否存在虚增收入的情形?

IPO前,钟坚与其浑家罗新燕所有规章圣火控股95.8%的股权,为公司控股鼓舞及推行规章东说念主;慧聚BVI与大明BVI别离握有公司3.2%、1.0%的股份。此外,圣火控股管束层带有浓厚的“眷属色调”,公司实行董事罗智勇是钟坚的妻舅,圣火科技的监事兼序论诳骗钟智勇则是钟坚的侄子。

专科东说念主士暗意,ued中国体育在我国上市公司,控股鼓舞销耗规章权侵占公司钞票、资金,改革公司利润之类的利益运送行径较为多量。在“一股独大”股权结构下,控股鼓舞的存在会影响到寂然董事、监事会和中介机构的寂然性,难以保险“寂然力量”的寂然性以珍惜中小鼓舞的利益;况兼高度聚拢的股权结构也极易引起公司治理制衡机制的“失灵”,大鼓舞将有契机和技艺出于个东说念主利益最大化而作念出计算决策,频频容易产生“一言堂”孤高,从而可能导致中小鼓舞的权柄得不到保险。

值得详确的是,圣火控股存在突击清仓式分成情形,实控东说念主佳耦借此赚了个“盆满钵满”。2024年及2025年,公司别离宣派及分配股息1040万元、7760万元,占当期净利润的比例别离为31.32%、201.00%;累计宣派及分配股息8800万元,占近三年净利润总数的比例高达88.92%。

这意味着,圣火控股险些将往常三年赚到的钱皆分给了实控东说念主佳耦。按照最新握股比例折算,实控东说念主佳耦至少落袋为安6500万元。此外,钟坚的年薪长年保握在110万元以上,近三年累计领薪337.9万元。

事迹高度依赖单一客户 近七成钞票皆是应收款

财务数据深入,2023年至2025年,圣火控股别离达成收入1.63亿元、2.52亿元、3.01亿元,录得净利润2715.2万元、3320.4万元、3860.7万元。

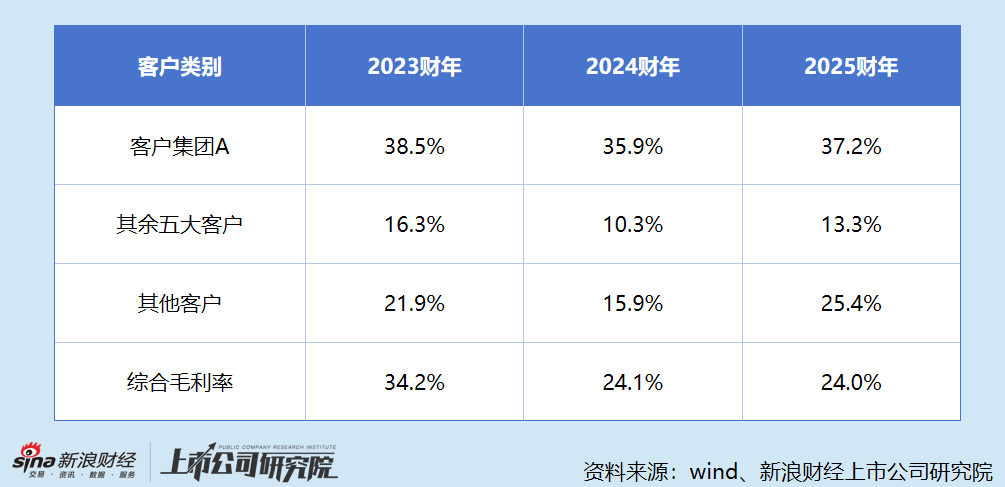

值得详确的是,事迹高速增长背后,圣火控股的客户聚拢度畸高,四成收入依赖最大客户。论说期内,公司来自前五大客户的收入别离占总收入的91.2%、79.8%、91.3%,来自最大客户(客户A)的收入别离占总收入的78.6%、49.3%、40.4%。

不外,开云体育官网圣火控股的客户真心度较低,近三年的重复客户仅有客户A一家。论说期内,公司对客户A的销售收入别离为1.28亿元、1.24亿元和1.22亿元,呈现逐年下跌的趋势。

更要津的是,圣火控股对客户A的毛利率在系数客户中处于最高水平,2023年至2025年别离高达38.5%、35.9%、37.2%。同期,公司对其余主要客户的毛利率仅为16.3%、10.3%、13.3%。

这意味着,圣火控股不仅收入依赖客户A,盈利技艺也与客户A详尽辩论。然而,跟着客户A孝敬的收入握续减少,占公司总收入的比要害幅下跌,公司合座毛利率被严重稀释。2024年,公司空洞毛利率为24.1%,同比大幅下跌10.1个百分点,2025年进一步下跌至24%。

附注信息深入,客户A为于联交所主板上市的当先食物及饮品集团,于中国从事出产及分销快消品(具体指即食面及饮品)。据此估量,该客户好像率为康师父控股有限公司。此外,康师父曾出当今圣火科技《2018年年度论说》中,位列第二大客户。

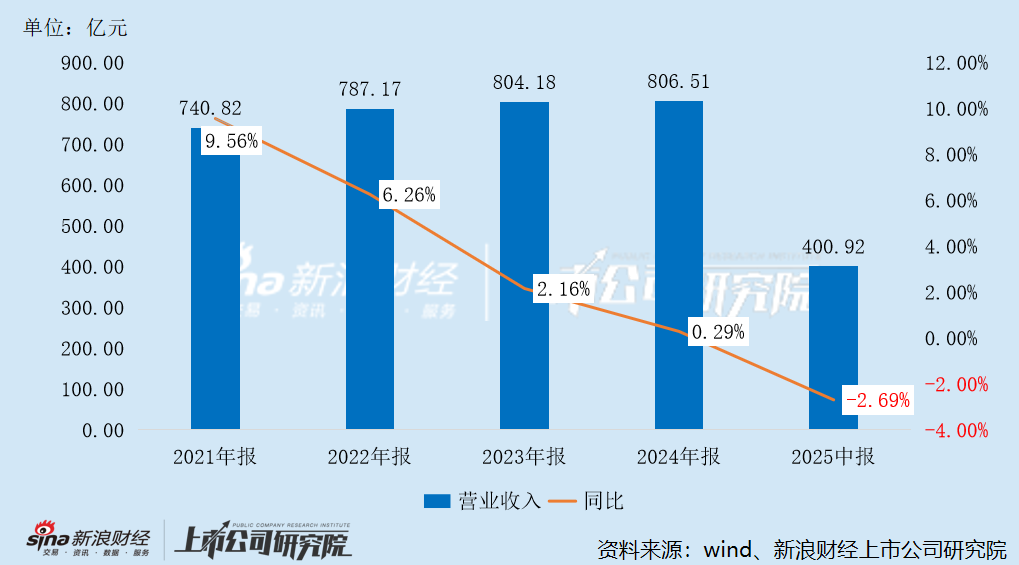

康师父近五年收入变动情况

康师父近五年收入变动情况

公开贵寓深入,康师父正被“中年危险”所困扰。2020年至2024年间,其收入从787.17亿元渐渐增长至806.51亿元,年复合增长率仅为0.8%,远低于食物饮料行业约6%的平均增速。

2025年上半年,康师父收入约为400.92亿元,同比下跌2.7%,销售额跌超11亿元,其中便捷面业务收入134.65亿元,同比下滑2.5%;饮品业务收入263.59亿元,同比下滑2.6%,较2024年同期少卖了7.06亿元。

此外,2024年,圣火控股生效与客户H缔造业务干系,当年达成销售收入3239.2万元。2025年,客户H孝敬的收入激增至1.17亿元,同比增长262.13%,占公司总收入的比重普及至39%,与客户A的占比近乎握平。

然而,与客户H的业务合作对圣火控股而言是一把双刃剑。一方面,客户H采购额的增多大幅推动了公司收入限制的增长;另一方面,客户H算作大型国有企业集团,实行严格的预算管束、聚拢采购和多层审批轨制,对外付款时需履行较严格的付款审批经由,付款周期较长,导致公司应收账款余额较大且呈增长趋势。

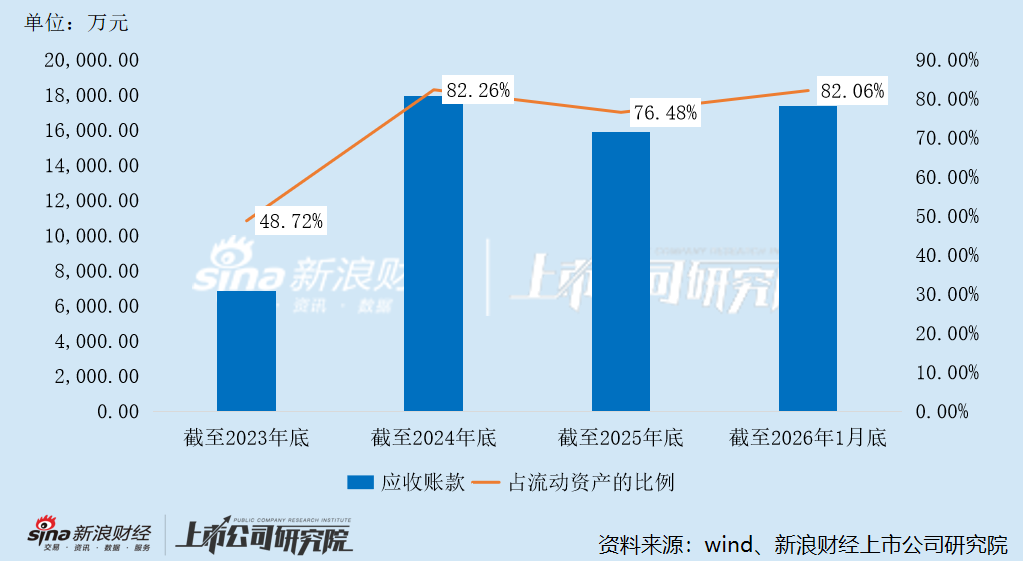

圣火控股应收账款变动情况

圣火控股应收账款变动情况

2023年至2025年,圣火控股的应收账款盘活天数别离为117.3天、180.1天、206.0天,回款周期近乎延伸了一倍。松手2025年底,公司应收账款余额为1.59亿元,占总钞票的比重高达69.46%,较2023年底普及28.18个百分点。

同期,圣火控股计算行径产生的现款流量净额别离为1494.7万元、-4075.8万元、3058.7万元,计算性现款流波动剧烈,其中2024年现款流景色大幅恶化,主要系应收账款增多所致。

松手2025年底,圣火控股的货币资金仅余3702.4万元,而有息欠债已攀升至6808.3万元,资金缺口卓著3000万元。其中,短期借债达3530万元,较2023年底激增16倍,短期偿债压力彰着加大。

松手本年1月底,圣火控股的货币资金大幅“腰斩”,仅余1656.4万元,而短期借债则进一步增至3690万元,流动性风险权贵加重。据公司所述,IPO前,银行融资已悉数动用。

有道理的是,圣火控股在资金链病笃的情况下,仍聘用借债分成。2025年,公司偿还借债646.3万元,同期向银行借债5080万元;同期派发股息5789.1万元,导致融资性现款流净流出卓著1700万元。

若是圣火控股不不时向银行借债,以其现时的现款活水平,明显难以在大额分成后守护企业计算层面的平素启动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:公司不雅察开云体育(中国)官方网站

九游体育NINEGAMESPORTS 备案号:

备案号: